华联综超“卖壳”究竟谁获益?

时间:2022-09-22

阅读:次

来自:

早在2021年8月7日,华联综超披露《重大资产出售及发行股份购买资产并募集配套资金暨关联交易预案》,股票于8月9日复牌。复牌后,股价出现连续七次涨停板,从停牌前的收盘价3.42元/股(前复权)涨到7元附近。

值得注意的是,本次重组的修订后的草案显示,华联综超发行股份购买资产的发行价格确定为3.44元/股。这是不低于定价基准日(2021年8月7日)前20个交易日、前60个交易日及前120个交易日股票交易均价的90%。

经过漫长的一年时间,华联综超的股价出现了无数种变化。在由于本次重组而股票停牌前,2021年7月23日华联综超的股价3.42元和当前收盘价(2022年9月21日)6.68元相比,每股涨了3.26元,股价已经上涨95.32%,相对涨幅近一倍。

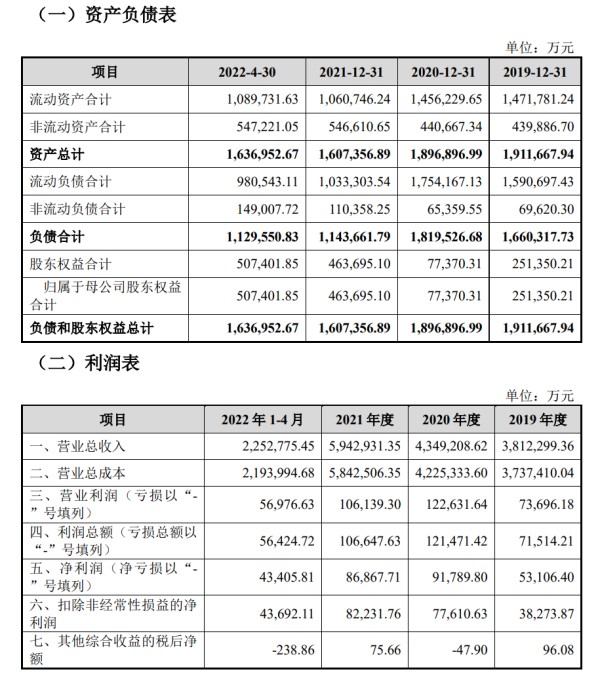

根据本次发行股份购买资产的交易作价114.82亿元和股份发行价格测算,本次重组购买资产拟发行的股份数量为33.38亿股。那么,交易对手方将获得的这些新发行的股票按9月21日收盘价计算,市值合计近223亿元;和交易作价相比上涨了108.16亿元。

根据公告,标的公司创新金属在2021年度和2022年1-4月的净利润分别为8.69亿元和4.34亿元,而4月30日归母股东权益合计为50.74亿元。相比之下,近一年多以来,华联综超股价上涨所带来的增值远远超过标的公司创新金属同期实现的净利润;发行股票的当前市值也远远超过账面上的股东权益金额。

虽说这些差距是股价波动所致,但是若本次重组的发行股份购买创新金属能够顺利完成,则交易对方在交易作价114.82亿元基础上,还将由于股价上涨而获得百亿元的额外收益,相当于多收了100多亿元对价。

与之相对应的,随着股价的上涨,华联综超为了购买标的公司而发行的股份数量不变,但是这些股份的市值已经翻倍,交易对方“多收”的相当于华联综超“多付”的收购成本。

对于标的公司所获得的较高估值和交易对价,本次交易约定了业绩承诺和补偿安排。根据华联综超与创新集团、崔立新、杨爱美、耿红玉、王伟签订的《盈利预测补偿协议》,补偿义务人承诺创新金属2022年度、2023年度、2024年度合并财务报表中扣除非经常性损益后归属于母公司的净利润分别不低于10.18亿元、12.21亿元、14.24亿元。

2021年度,创新金属的扣非净利润为8.23亿元,2022年1-4月则有4.37亿元,均跟业绩承诺值存在一定的差距。在此基础上,若未来三年创新金属达到业绩承诺的标准,那么净利润水平需有明显的提升。

根据本次重组的草案(修订稿),本次拟出售资产为截至评估基准日(2021年9月30日)上市公司华联综超的全部资产和负债,包括但不限于对其他公司的股权、本公司自有的动产、不动产等。

在评估基准日,华联综超拟置出的资产及负债价值采用资产基础法评估的测算结果为22.83亿元,交易各方确定本次重组的出售资产对价为22.90亿元,拟分别按11.5亿元、2.5亿元和8.9亿元三期以现金支付。

在评估基准日(2021年9月30日),华联综超股票收盘价为5.34元/股,当时总股数为6.66亿股,可测算出总市值为35.56亿元;出售资产的总对价仅相当于总市值的64.40%,对比之下,出现了明显的“折价”情况。

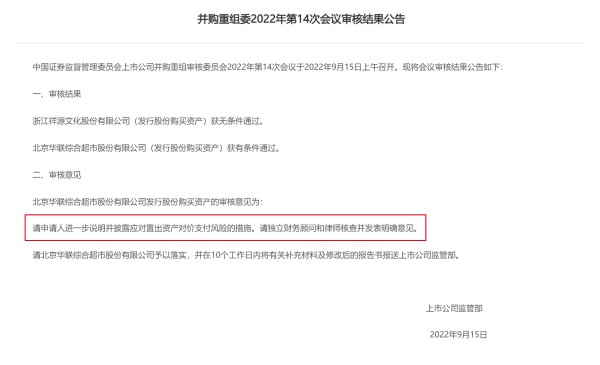

即便出现“打折”,交易对方也须根据协议安排而支付高达22.9亿元的现金对价,这并非一笔小额现金。9月15日并购重组委的审核结果公告显示,审核意见要求进一步说明并披露应对置出资产对价支付风险的措施。

在本次重组草案(修订稿)之中,华联综超表示,北京华联集团财务状况及资信状况良好,具备相应履约能力,相关款项逾期支付的风险极小,但并没有详细说明如何应对这类风险。

北京华联集团成立于1993年,实缴注册资本21.50亿元,除控制华联综超(600361.SH)外,旗下拥有上市公司华联股份(000882.SZ)、北京华联(SKP)百货有限公司及其他多家控股公司,业态涉及综合超市、购物中心、高端百货等。

截至2021年年末,北京华联集团的资产总额为521.13亿元,净资产为129.20亿元,货币资金余额为56.76亿元,其中母公司货币资金余额为27.99亿元,其货币资金对本次拟置出资产交易对价的覆盖比例较高。2021年度,北京华联集团实现营业收入167.85亿元、净利润3.11亿元。

以北京华联集团的母公司层面货币资金近28亿元为参考,金额上能够覆盖本次上市公司置出资产的现金对价,但在保证日常经营所需现金的前提下,账上货币资金全部用于本次交易的对价支付或许并不十分匹配日常经营活动的现实需要。

图片来源:视觉中国

此后,在本次重组推进的同时,华联综超股价出现较大幅波动,直于本次重组方案“上会”审核通过后,9月16日触及近期股价最高点8.99元/股。值得注意的是,本次重组的修订后的草案显示,华联综超发行股份购买资产的发行价格确定为3.44元/股。这是不低于定价基准日(2021年8月7日)前20个交易日、前60个交易日及前120个交易日股票交易均价的90%。

经过漫长的一年时间,华联综超的股价出现了无数种变化。在由于本次重组而股票停牌前,2021年7月23日华联综超的股价3.42元和当前收盘价(2022年9月21日)6.68元相比,每股涨了3.26元,股价已经上涨95.32%,相对涨幅近一倍。

根据本次发行股份购买资产的交易作价114.82亿元和股份发行价格测算,本次重组购买资产拟发行的股份数量为33.38亿股。那么,交易对手方将获得的这些新发行的股票按9月21日收盘价计算,市值合计近223亿元;和交易作价相比上涨了108.16亿元。

根据公告,标的公司创新金属在2021年度和2022年1-4月的净利润分别为8.69亿元和4.34亿元,而4月30日归母股东权益合计为50.74亿元。相比之下,近一年多以来,华联综超股价上涨所带来的增值远远超过标的公司创新金属同期实现的净利润;发行股票的当前市值也远远超过账面上的股东权益金额。

图片来源:华联综超公告

与之相对应的,随着股价的上涨,华联综超为了购买标的公司而发行的股份数量不变,但是这些股份的市值已经翻倍,交易对方“多收”的相当于华联综超“多付”的收购成本。

对于标的公司所获得的较高估值和交易对价,本次交易约定了业绩承诺和补偿安排。根据华联综超与创新集团、崔立新、杨爱美、耿红玉、王伟签订的《盈利预测补偿协议》,补偿义务人承诺创新金属2022年度、2023年度、2024年度合并财务报表中扣除非经常性损益后归属于母公司的净利润分别不低于10.18亿元、12.21亿元、14.24亿元。

2021年度,创新金属的扣非净利润为8.23亿元,2022年1-4月则有4.37亿元,均跟业绩承诺值存在一定的差距。在此基础上,若未来三年创新金属达到业绩承诺的标准,那么净利润水平需有明显的提升。

置出资产“打折”又“分期”

虽然以较高溢价收购标的公司创新金属,但是本次重组中,华联综超出售资产的总对价则明显小于其股票总市值。根据本次重组的草案(修订稿),本次拟出售资产为截至评估基准日(2021年9月30日)上市公司华联综超的全部资产和负债,包括但不限于对其他公司的股权、本公司自有的动产、不动产等。

在评估基准日,华联综超拟置出的资产及负债价值采用资产基础法评估的测算结果为22.83亿元,交易各方确定本次重组的出售资产对价为22.90亿元,拟分别按11.5亿元、2.5亿元和8.9亿元三期以现金支付。

在评估基准日(2021年9月30日),华联综超股票收盘价为5.34元/股,当时总股数为6.66亿股,可测算出总市值为35.56亿元;出售资产的总对价仅相当于总市值的64.40%,对比之下,出现了明显的“折价”情况。

即便出现“打折”,交易对方也须根据协议安排而支付高达22.9亿元的现金对价,这并非一笔小额现金。9月15日并购重组委的审核结果公告显示,审核意见要求进一步说明并披露应对置出资产对价支付风险的措施。

图片来源:中国证监会网站

北京华联集团成立于1993年,实缴注册资本21.50亿元,除控制华联综超(600361.SH)外,旗下拥有上市公司华联股份(000882.SZ)、北京华联(SKP)百货有限公司及其他多家控股公司,业态涉及综合超市、购物中心、高端百货等。

截至2021年年末,北京华联集团的资产总额为521.13亿元,净资产为129.20亿元,货币资金余额为56.76亿元,其中母公司货币资金余额为27.99亿元,其货币资金对本次拟置出资产交易对价的覆盖比例较高。2021年度,北京华联集团实现营业收入167.85亿元、净利润3.11亿元。

图片来源:华联综超公告

关键词:

华联,综超,“,卖壳,”,究竟,谁,获益,早在,

分享: