疫情过后,谁来拯救这只“鸭”?

武汉解封一周,扶持措施为企业复工复产起到关键作用。

“市长带你看湖北”首场直播中,推介14.4万盒周黑鸭、4.4万份蔡林记热干面,及2.7万袋件良品铺子零食等。当天交易额达到1500万,其中周黑鸭成交768万,销量占比超过50%。

赏樱、热干面、周黑鸭,是疫情期间“武汉解封后你最想做什么?”话题中,被call到频次最高的三个词。此前,周黑鸭1000多家门店全部停业,天猫旗舰店等线上渠道也无法发货。原材料折损3000多万,租金及人力成本每月高达7000万。所以,直播带货效果虽然可喜,但仍是阶段性胜利。周黑鸭还面临着复工复产难、品牌营收能力下滑的生存危机。

从武汉大本营起家的周黑鸭,门店地域分布集中于华中地区,营收占比达到60%;工业园日产50万盒,供应链和物流配送呈放射状。目前,园区日产能恢复到10万盒,员工到岗率约30%。

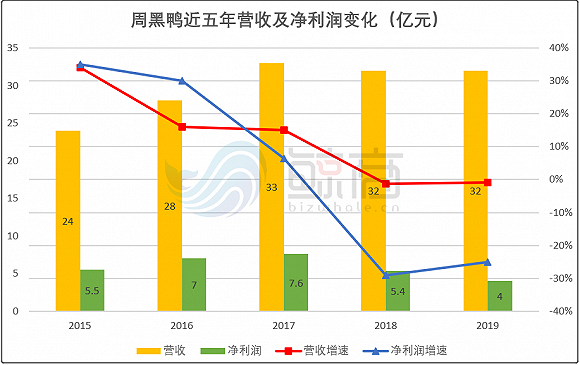

在市场端,2018年,周黑鸭的营收与净利润均出现上市以来的首次下滑,其中净利润下滑29%,表明发展势头遇到瓶颈。而竞争对手绝味食品、煌上煌扩张速度明显加快,截至2019年底,绝味门店数量11000家左右,煌上煌3700多家,周黑鸭只有1301家。

周黑鸭的消费客群以商务人士和学生为主。开店位置对标用户,多在一二线城市机场、地铁高铁站、电影院及校园周边。眼下,这些流量较大的场所几乎“荒无人烟”,订单指数呈断崖式跌落,高昂的租金成本又持续空耗。

企业宣布复工,并不等于产能、利润能迅速回血。2019年,周黑鸭换帅后,开放特许经营权、加码社区商超零售及外卖电商平台,带动业绩逐渐好转。如今,疫情“灰天鹅”盘旋在经济上空,这只黑鸭子还能否逆势上行?

“做鸭”难在哪?

国内鸭肉制品以烘烤、酱卤为主,因地域差异和供给分散,行业集中度较低,头部卤制品企业绝味食品、周黑鸭、煌上煌合计占比不到20%,分别占比为8.5%和4.6%、2.6%。

事实上,“做鸭”比“做鸡”的生意更难。由于鸡肉供应链相对成熟,快餐及日常消费需求大,市场逐渐形成规模化布局,餐饮化能力较强,而周黑鸭等卤制品还在休闲食品圈打转,利润空间小,面临的竞争压力大。

行业内部的市场格局也在变化。2016年周黑鸭上市前,营收与绝味食品相差不大,是煌上煌的两倍。如今,绝味市值300亿,周黑鸭只有100亿,双雄争霸变成三国鼎立之势,TOP3梯次层级明显。

2019年,周黑鸭的业绩表现并不乐观。虽然营收32亿与往年持平,增速却是下降趋势,并且净利润缩减到4亿,同比下降了25%。而造成周黑鸭盈利下滑的直接原因是:原材料价格上涨、物流配送及包装等边际成本过高。

随着市场对行业上游肉类需求增加,原材料采购中,周黑鸭的议价能力变弱,导致整体成本比绝味食品高出10%-15%。而背靠上万家加盟商的绝味食品,能够将原材料成本强势转嫁给渠道,提升利润率。

周黑鸭食品包装采用的锁鲜装,便于储存运输,但也增加了成本,在5个工厂尚未实现全部日配到店的情况下,保质期、货架期仍然较短,优势无法体现。

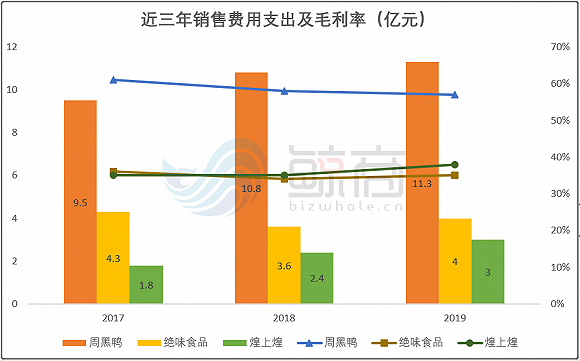

门店规模上的劣势,不仅反映在产品环节,还影响了费用支出情况。周黑鸭、绝味食品的管理费用均控制在2.5亿以内,销售费用支出却相差了3倍左右,大幅增加了营收负担,也让提价空间变窄。

直营模式在周黑鸭发展初期,统一的品控和性价比,打造了品牌形象。接近60%的毛利率远超同行,单一店铺效益较高,客单价达到62元。但市场增量逐渐放缓后,经营过程中的资金周转和门店管理持续承压,利润下滑让周黑鸭净利率降至13%,同期绝味食品将在15%以上,实现全面反超。

另外,电商红利逐渐消失、优质门店资源的争夺,以及新兴休闲食品对消费者的分流,更加制约了周黑鸭的扩张之路。一份问卷调查显示:价格贵、替代选择多和口味单一是消费者购买意愿低的主要原因,反面证明了周黑鸭获客能力下降。2019年,周黑鸭会员数2500万,绝味食品会员数已经达到5000万。

为了让品牌焕发新活力,2019年周黑鸭创始人周富裕,将业务经营交给曾担任过宝洁、欧莱雅销售总监的CEO张宇晨。之后,周黑鸭调整了坚持17年的直营门店策略,放开特许经营权,入局本地零售赛道。

加盟“不自由”

周黑鸭开放特许经营权,意味着商业模式转型为直营占主体,引导加盟制的形式。对于高价值的品牌,门店加盟能够借其他经营者的资金、运营场地、人力等资源快速扩张门店,解决竞争中的规模难题。麦当劳2017年在华放开加盟条件,就是因为门店数量落后了肯德基两倍,营收下滑。

早先品牌创立时,周黑鸭也尝试过加盟制,由于当时市场管控不严,食品质量问题时常发生,影响品牌形象,所以,周黑鸭此后一直坚持直营。这次特许经营,是两害相权取其轻,还是在规模效应和产品服务上找到了平衡点?

目前,休闲卤制品行业TOP3的企业,提供了三种经营模式。市占率第一的绝味食品,以加盟连锁为主体,快速跑马圈地,每年净增门店数保持在800家以上,万家门店中,加盟占比超过95%,直营门店只是用于品牌引导和形象展示。

这种横冲直撞的扩张策略,让绝味食品业绩连连攀升,拉开了与周黑鸭等竞争者的差距。但是一方面利润与加盟商分成,溢价较低,稳定变现能力受考验;另一方面,集中于社区和菜市场的门店形象需要升级,把门店客流量有效导入品牌私域,可能与加盟商产生纠纷,加盟商自治协会除了协调,也带来“反客为主”的风险。

煌上煌采取的是直营连锁、特许经营连锁和经销商的混合模式。3706家门店中,直营241家、加盟店3465家,销售额分别占比12%与88%。这种引入经销商主体的经营模式,能够在下沉市场延伸,挖掘弱势或空白期的区位,多了一层触手,营收弹性和抗风险能力较强。

同时,利润分割也更加严重,导致煌上煌的营收增速一直卡在10%左右,难以突破前面的两座大山。供应链、物流层面,涉及的环节也更加复杂,沉没成本较高。

除了直营模式外,周黑鸭又搞出了一种新的加盟方式:直营+优选加盟。现有门店面临的问题主要是地域分布不均衡和成本居高不下。

1300家门店40%位于华中地区,营收贡献58%,而在西南比重仅有6%,西北则不足1%。所以,为了降低成本,周黑鸭2019年直营开店速度明显放慢,关店数量增加,一年只新增了13家。

为了实现高端品牌特性与门店覆盖率的同步运营,周黑鸭在选择加盟商时,只接受连锁加盟且初始资金不少于500万,不开放单店加盟、不允许发展二级加盟。由于条件严苛,2019年只发展了3家特许经营商,品牌特许费收益不足1%。

通过营销、疫情期间的补贴和优惠政策,4月业绩发布会上,张宇晨披露,特许经营申请已有8000家,计划2020年新增300家特许门店,三年内,数量超过自营门店,预期净利润持平或高于自营门店。

周黑鸭特许经营的利益点是实现对终端门店的定向可量化供给。所以,对加盟商及供应商是强管控,企业的利润增长通过加盟商实现,品牌形象是靠标准化管控加盟商保持统一,而加盟商不得不依赖企业营造的渠道生态和销售平台存活。

渠道“大而全”也有无力感

2020年周黑鸭正在试图构建自身“大而全的渠道网络”,成为消费者看得见、容易买的休闲食品。

线下业务一直是周黑鸭营收大头,占比约80%。为了实现终端门店的坪效最大化,周黑鸭进驻沃尔玛、today便利店等传统商超渠道,并且在3月首次招募渠道经销商,有效支持前端供给。

线上电商平台和外卖服务的收益,占2019年总营收的24%,其中外卖占门店利润的15%,销售额同比增长了6%。周黑鸭开始上线盒马、饿了么等本地生鲜外卖平台,计划建设前置仓,借助营销活动和新品投放,进一步提升现有会员数量、活跃度和复购率。

风口的直播电商,周黑鸭也不落下,才有了市长和创始人周富裕联合带货的一幕。而针对在疫情中活过来的社区电商,周黑鸭策划了社区合伙人活动。

主要是利用区域负责人直接服务某一社区消费者,过程以“公司-区域经理-社区合伙人-消费者”的精简层级完成,把产品和客源掌握在企业手里。

周黑鸭的多个渠道布局,最好的结果是将用户的冲动型消费变成可预期的即时性消费,同时强化粘性和分享属性。但是就目前周黑鸭直营为主的供需单向结构,恐怕在落地过程中,会遇到三个大麻烦:

首先,当头棒喝的供应链环节。2020年原材料折损很惨,在投入前置仓的仓储建设时,采购、配送和包装三个简单又至关重要的过程,可能会牵扯周黑鸭太多精力和资源,而实际产出、短期库存与日销管理效果不明,且严重受门店范围、时间和外卖平台服务条款的制约,或许会为别人做嫁衣。

其次,社团营销形式存在BUG。虽然比较灵活,能直接触达消费群体,但却和拼多多的拼团、美团团购有着本质区别,由于多个执行步骤不在周黑鸭系统及其提供的APP内,社团的KPI过于分散、难以量化管理,无法形成稳定运营生态。比如缺乏低价、返现等刺激手段,消费驱动力不足,所以,很有可能后劲乏力,并产生内部寻租成本。

再者,相对容易解决的麻烦是产品及服务体验不一。休闲卤制食品在食材多样性、地域口味偏好上,需要下慢功夫,虽然周黑鸭推出了不辣口味,但各渠道用户的接受度如何,都需要反馈改进,形成较完整的循环,既要保持标准化的质量,还有主动找平台、经销商或消费者沟通。这对于长期直营、上下级汇报式门店管理的周黑鸭是一项挑战。

整体来看,周黑鸭的量级虽有所下滑,但随着行业洗牌和疫情后复苏,头部知名企业的效益会加快提升。2019年行业市场零售规模达1100亿,同比增长20%,预计今年零售额将持续增长。

周黑鸭脱困,不能光靠找市长,还要主动去找市场。落脚点在于特许经营商和全渠道布局下,实现客单价与复购率的同步提升,只有自救生效,才能坚持到消费者到来。